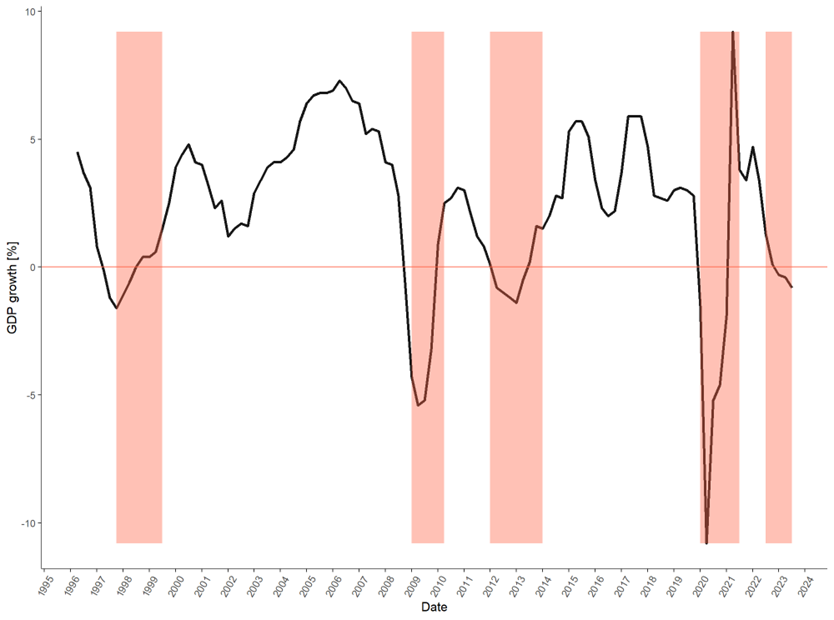

Eurostat během léta a podzimu 2024 vydal revidovaná data za období od 2020 do 2024. Původní data ukazovala, že Česká republika si prošla pěti recesemi, z toho dvěma právě v tomto období. Nicméně, nová revidovaná data statistiky „zlepšila“. Ekonomika na tom tedy byla mnohem lépe, než uváděla původní data. Naše metodika již nenachází pět hospodářských cyklů, ale jenom čtyři.

První, druhá a třetí recese zůstaly nezměněny. Ke změně došlo u čtvrté recese, ta trvala kratší dobu. Původní data naznačovala, že recese začala v 1. čtvrtletí 2020 a skončila ve 2. čtvrtletí 2021. Nová data ukazují, že recese skončila již ve 4. čtvrtletí 2020. Pátá recese nenastala vůbec. Červená oblast na grafu 1 zobrazuje období recesí.

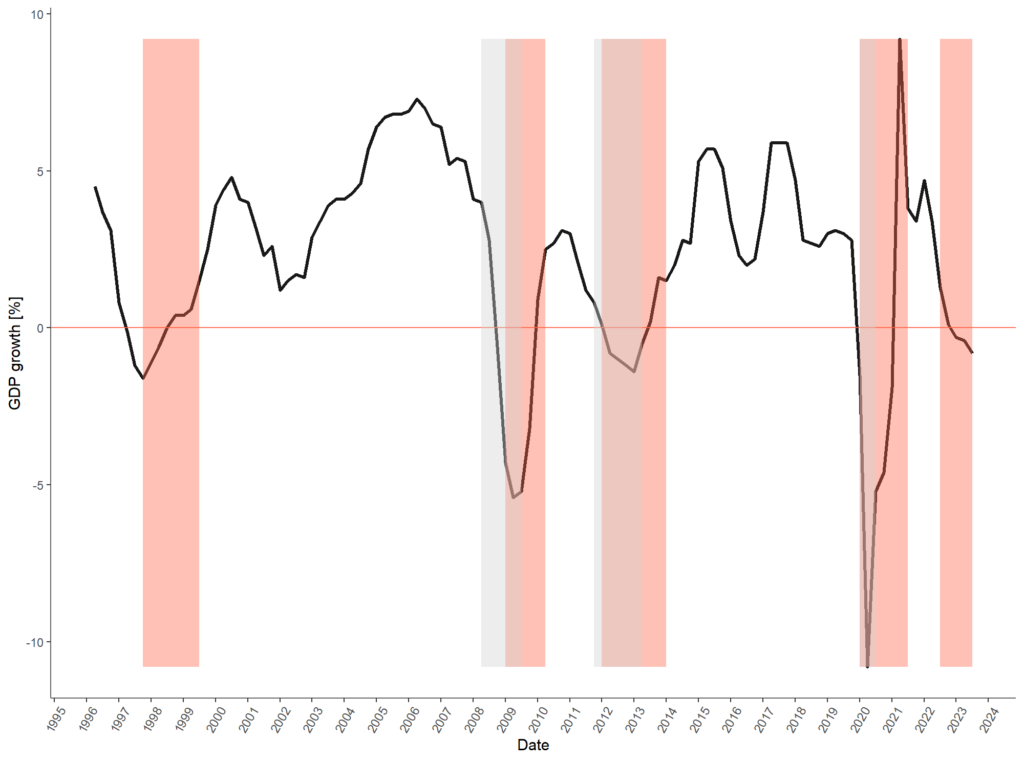

Graf 1 – Hospodářský cyklus v České republice a růst reálného HDP od roku 1996

Eurostat, vlastní výpočty

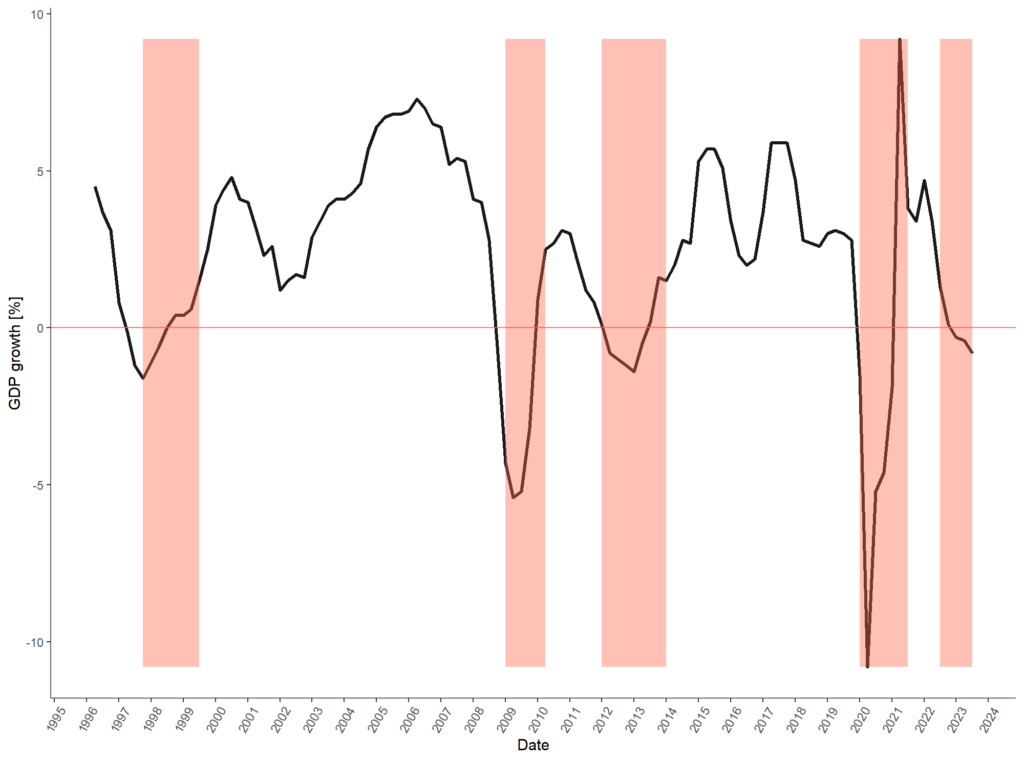

Pro srovnání uvádíme i graf 2, který vyobrazuje recese v České republice před revizí dat (červená oblast). Je patrné, že nerevidovaná data naznačují mnohem horší hospodářskou situaci během covidové krize a v následujících letech po ní. Graf 2 vykresluje i pátou recesi, která měla začít ve 3. čtvrtletí 2022.

Graf 2 – Hospodářský cyklus v České republice a růst reálného HDP od roku 1996 (před reziví dat)

Eurostat, vlastní výpočty

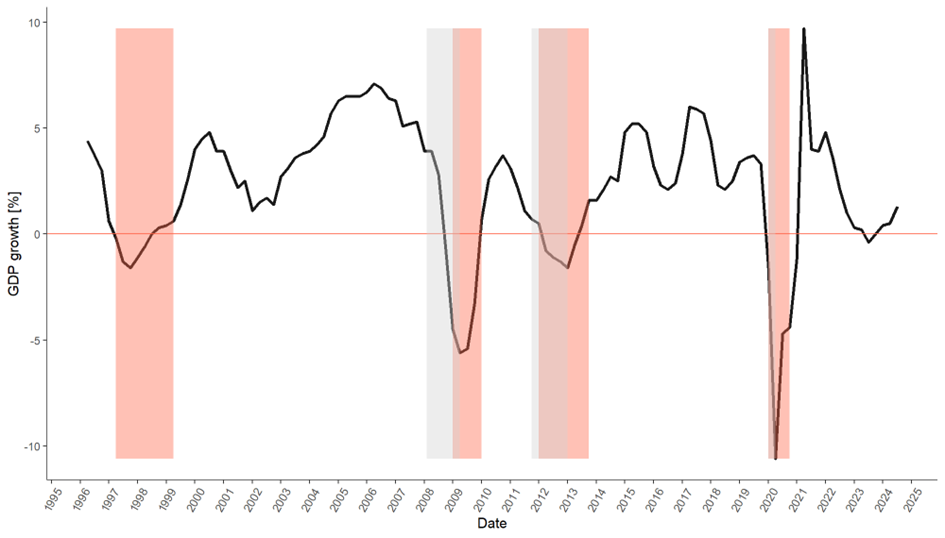

Graf 3 srovnává běžně používanou metodu pro určování recesí (zelená oblast) a EABCDC metodu (červená oblast). Běžně používaná metoda také naznačuje, že Česká republika prošla jenom čtyřmi hospodářskými cykly. Ta poslední začala v 1. čtvrtletí 2020, nicméně skončila již ve 2. čtvrtletí 2020. Během této recese se projevuje největší slabina běžně používané metody. Vzhledem k tomu, že v 1. čtvrtletí, a zvláště ve 2. čtvrtletí, došlo k výraznému poklesu HDP, tak 3. a 4. čtvrtletí 2020 vykazuje růst. Tento růst je způsobený nízkou porovnávací základnou v 1. a 2. čtvrtletí 2020. Jinými slovy statistika zachycuje růst HDP, ale nejedná se o opravdový růst ekonomiky, ale spíše „dohánění“ původních hodnot.

Graf 3 – Hospodářský cyklus v České republice a Eurozóně od roku 1996

Eurostat, vlastní výpočty

Graf 4 srovnává EABCDC metodu pro Českou republiku (červená oblast) a Eurozónu (šedá oblast). Revidovaná data ukazují, že v posledních dekádách je počet hospodářských cyklů v Eurozóně a v České republice stejný. Nicméně, poslední recese byla v Eurozóně kratší a trvala od 1. čtvrtletí 2020 do 2. čtvrtletí 2020.

Graf 4 – Hospodářský cyklus pomocí EABCDC metody a HDP metody

Eurostat, vlastní výpočty

Revidovaná data tak naznačují, že česká ekonomika na tom nebyla hůře než ekonomiky Eurozóny. K hospodářské recesi došlo ihned po příchodu covidové krize. Nicméně česká ekonomika se z hospodářského poklesu dokázala poměrně rychle dostat. Potvrzuje se tak teze, že ekonomiky se lépe vyrovnávají s recesemi způsobenými externími šoky nezapříčiněnými strukturálními problémy v ekonomice. Recese tak trvala pouze v době tzv. „lock-downů“ ekonomiky. V podstatě ihned po „rozvolnění“ došlo k jejímu růstu a tento růst nebyl zastaven ani pádivou inflací a ani válkou na Ukrajině. Lze předpokládat, že kdyby nedošlo k „lock-downům“, recese by nenastala.

Datování hospodářského cyklu v ekonomice ‚in real time‘ je důležité pro včasnou reakci ze strany policy makers v případě počínajících problémů v ekonomice. Tato analýza proto systematicky kvantifikuje hospodářský cyklus v České republice, nalézá vrcholy, dna, konjunktury a recese.

Od roku 1996 lze v České republice napočítat pět úplných hospodářských cyklů, což znamená, že ekonomika dosáhla pětkrát svého vrcholu a pětkrát svého dna. Fázi mezi dnem a vrcholem nazýváme expanzí, naopak fázi mezi vrcholem a dnem nazýváme recesí. O recesi většinou hovoříme, pokud reálný hrubý domácí produkt poklesne alespoň ve dvou po sobě následujících čtvrtletích (dále jen HDP metoda). V tomto článku se zaměříme na jinou metodologii kvalifikace fází hospodářského růstu definovanou Euro Area Business Cycle Dating Committee (dále jen EABCDC metoda). EABCDC je komise, která popisuje hospodářský růst v zemích Eurozóny.

EABCDC metoda využívá nejenom reálné HDP, ale také růst reálné spotřeby, růst reálných investic a zaměstnanost měřenou počtem osob a počtem odpracovaných hodin. Pomocí těchto ukazatelů se snaží identifikovat vrchol a dno hospodářského cyklu. Vrchol je definován jako čtvrtletí, po kterém následuje pokles ukazatelů ve dvou po sobě následujících čtvrtletích. Dno je definováno jako čtvrtletí, které předchází růstu ukazatelů ve dvou po sobě následujících čtvrtletích, přičemž se jedná o první takový růst po předchozím vrcholu. Nicméně EABCDC nezveřejňuje, kolik ukazatelů musí poklesnout, respektive růst, aby čtvrtletí bylo možné označit za vrchol, respektive dno. Zároveň EABCDC uvádí, že se rozhoduje nejen na základě agregátních statistik celé eurozóny, nýbrž přihlíží i k národním statistikám jednotlivých členů.

Pro účely této analýzy jsme stanovili, že vrchol a dno identifikujeme na základě poklesu, respektive růstu alespoň tří ukazatelů ve dvou po sobě následujících čtvrtletích. Dle našeho názoru mají tři ukazatele dostatečnou vypovídající hodnotu o fázi hospodářského cyklu. Pokles všech ukazatelů ve dvou po sobě následujících čtvrtletích byl zaznamenám jen v souvislosti s recesí vyvolanou pandemií COVID-19.

Data použitá v této analýze jsou převzata z Eurostatu. Jedná se o pět čtvrtletních časových řad v období mezi roky 1996 a 2023, index HDP (100 = 2005), růst spotřeby oproti předchozímu čtvrtletí, růst investic oproti předchozímu čtvrtletí a procentuální růst zaměstnanosti oproti předchozímu čtvrtletí měřený počtem osob a počtem odpracovaných hodin. Všechny ukazatele jsou v reálných jednotkách, sezonně a kalendářně očištěny1.

Recese a expanze je nutné sledovat pro evaluaci hospodářských politik. V budoucnosti se lze pak poučit a provádět pouze politiky, které nerozkolísávaly hospodářský cyklus, ale spíš se snažily hospodářský cyklus stabilizovat, tj. nejen snižovaly hospodářský pokles v recesi, ale také tlumily přílišný hospodářský růst v době expanzí.

Graf 1 zobrazuje hospodářský cyklus (červená oblast) a růst HDP v České republice od roku 1996 (růst oproti stejnému čtvrtletí předchozího roku). První recese započala ve 4. čtvrtletí roku 1997 po dosaženém vrcholu ve 3. čtvrtletí. Recese skončila ve 2. čtvrtletí roku 1999, ve kterém bylo dosaženo dna. Recese se projevila poklesem zaměstnanosti, primárně počtem odpracovaných hodin, a poklesem investic. HDP a spotřeba klesly jen v počátcích recese.

Druhá recese přišla v 1. čtvrtletí roku 2009 jako reakce na problémy amerického finančního systému. Během recese poklesla zaměstnanost, zvláště počet zaměstnaných osob, a investice. Z počátku pokleslo také HDP a spotřeba. Oba indikátory však ve 2. polovině recese opět rostly. Recese dosáhla svého dna v 1. čtvrtletí roku 2010.

Třetí recese nastala v 1. čtvrtletí roku 2012. Během recese poklesly primárně investice, HDP a spotřeba. Zaměstnanost se propadla pouze mírně. Ke konci recese došlo k oživení HDP i spotřeby. Recese dosáhla svého dna ve 4. čtvrtletí roku 2013.

Čtvrtou recesi způsobila pandemie COVID-19 a sice v 1. čtvrtletí roku 2020. Během této recese poklesly všechny sledované ukazatele. Všechny ukazatele začaly opět rychle růst. Rychlý růst byl však z velké části způsoben nízkými hodnotami v předchozích čtvrtletích, které sloužily jako základ pro výpočet růstu. Recese dosáhla dna v 1. čtvrtletí roku 2021. Pátá recese přišla ve 3. čtvrtletí 2022. Během recese poklesly všechny sledované ukazatele kromě počtu zaměstnaných osob. Nejnovější data zveřejněná Eurostatem za 3. čtvrtletní 2023 vykazují pokles ve oproti 2. čtvrtletí 2023 všech sledovaných ukazatelích. To znamená, že recese dosáhne svého dna nejdříve v 1. čtvrtletní roku 2024.

Graf 1 – Hospodářský cyklus v České republice a růst reálného HDP od roku 1996

Zdroj: Eurostat, vlastní výpočty

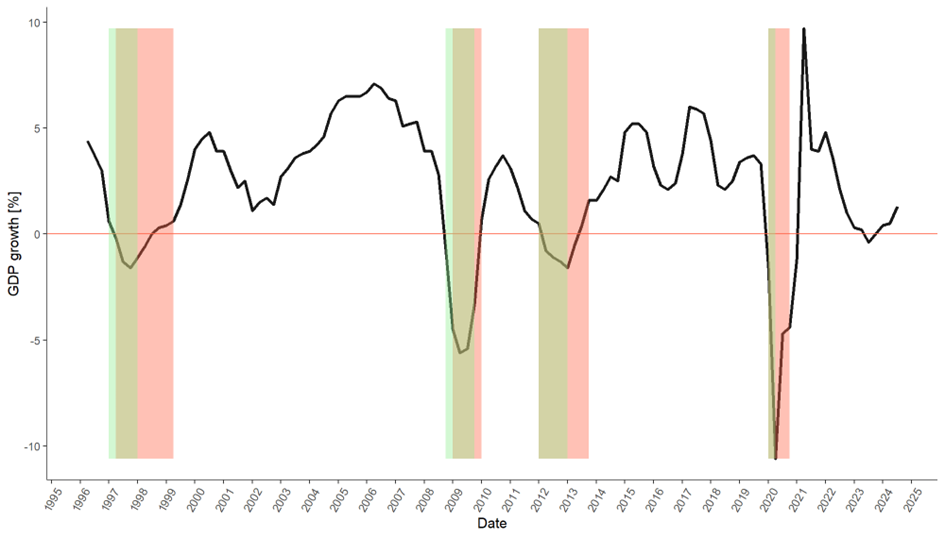

Graf 2 – Hospodářský cyklus v České republice a Eurozóně od roku 1996

Zdroj: Eurostat, vlastní výpočty

Graf 2 porovnává recese v Eurozóně (šedá oblast) a České republice (červená oblast). Vzhledem k tomu, že neznáme přesnou metodologii použitou ke stanovení recesí v Eurozóně, je porovnání problematické. Nicméně můžeme pozorovat tři skutečnosti. Za prvé, ve sledovaném období proběhly v Eurozóně pouze tři recese, zatímco v České republice pět. Nemůžeme však vyloučit, že při použití našeho kritéria by Eurozóna měla recesí více. Lze však předpokládat, že recese mezi 4. čtvrtletím roku 1997 a 2. čtvrtletím roku 1999 proběhla pouze v České republice. Za druhé, recese způsobená problémy amerického finančního systému přišla do Eurozóny o něco dříve. Tohle by mohlo nejspíše souviset s větším provázáním finančních systému Eurozóny a USA. Za třetí, vidíme, že hospodářské cykly v České republice a Eurozóně jsou značně synchronizované, což svědčí o velké provázanosti těchto ekonomik.

Graf 3 – Hospodářský cyklus pomocí EABCDC metody a HDP metody

Zdroje: Eurostat, vlastní výpočty

Graf 3 zobrazuje recese definované podle „EABCDC metody“ (červená oblast) a „HDP metody“ (zelená oblast). Lze vypozorovat, že HDP reaguje na příchozí recese promptně. Recese definované HDP metodou, tj. pokles HDP ve dvou po sobě jdoucích čtvrtletí, začínají dříve, končí dříve a trvají kratší dobu. HDP však neposkytuje komplexní přehled o všech procesech v ekonomice. Domníváme se, že EABCDC metoda lépe odráží skutečný stav ekonomiky a tím lépe zachycuje fáze hospodářského cyklu. Pokud HDP poroste např. o 0,1% po dvou po sobě jdoucích čtvrtletí, „HDP metoda“ bude signalizovat, že ekonomika se již vymanila z recese. Takový růst je pouze zanedbatelný a v krajním případě se může jednat jen o chybu měření. Navíc pokud je růst spotřeby a investic stále záporný a nezaměstnanost neklesá, ekonomika se nejspíše stále nachází v recesi. „EABCDC metoda“ využívá více časových řad, a tedy izolovaný růst HDP nevyhodnotí jako konec recese. Tato metoda tedy podává mnohem komplexnější a robustnější závěry.

Eurostat poskytuje zaměstnanost měřenou počtem zaměstnaných jen jako sezonně očištěnou bez kalendářního očištění. EABCDC dělá totéž v případě Francie, pro kterou Eurostat rovněž neposkytuje kalendářní očištění pro počet pracujících osob. Rozdíl bude nejspíš minimální, a tedy jej zanedbáváme. ↩︎

Pandemie Covidu 19 a následný vývoj otřásly hospodářskou aktivitou ve všech zemích. Jak je ale na tom Česko ve srovnání se svým okolím? V tomto příspěvku se podíváme na hospodářský vývoj během pandemické recese a po ní. Změny v hrubém domácím produktu, ale i v jednotlivých komponentech (zde se soustředíme na spotřebu domácností, spotřebu vlády a hrubou tvorbu kapitálu) ukazují, že Česko v mnohém zvolilo jinou cestu než jeho sousedé, tedy Rakousko, Německo, Polsko a Slovensko. Všechny grafy níže ukazují změny čtvrtletního reálného hrubého domácího produktu (HDP) relativně k před-pandemické úrovni ve 4. čtvrtletí 2019, kdy jsme hodnoty normalizovali na hodnotu 100. Data jsou čerpána z Eurostatu (série namq_10_gdp), jsou sezónně a kalendářně přizpůsobena, a všechny hodnoty jsou vyjádřeny ve stálých cenách.

Začněme s nejvýznamějším ukazatelem, tedy hrubým domácím produktem v prvním grafu. Cele období má dvě poměrně odlišné části: období během pandemického roku 2020, a období bezprostředně po pandemii. Jak ukazuje následující graf, ani jedno období nevyznělo, respektive nevyznívá, pro Česko příliš optimisticky. Během roku 2020 sice došlo k výraznému poklesu HDP okolo 10 procent a více ve všech zemích, ale Česko bylo druhé nejhorší: pouze v Rakousku došlo k mírně většímu poklesu. Rakousko poté propad dohnalo silnějším růstem. A co Česko? To již minimálně rok a půl víceméně stagnuje, a je jedinou zemí, která ani na chvíli nedosáhla úrovně HDP před pandemií. Výrazně zaostává zejména za Polskem, které se pohybuje na úrovni okolo 10 procent vyšší než před pandemií, ale i za Slovenskem a již zmiňovaným Rakouskem.

Reálný hrubý domácí produkt ve srovnání se 4. čtvrtletím roku 2019

Co stojí za tímto nevýrazným zotavením z pandemické recese? Nejdůležitějším komponentem HDP na výdajové straně je spotřeba domácností. Druhý graf ukazuje vývoj reálné spotřeby ve stejném období. Během roku 2020 došlo k výraznému poklesu spotřeby ve všech zemích a Česká republika z toho vychází relativně dobře: přes pokles o 12 procent došlo k menšímu poklesu pouze na Slovensku. Po nevýrazném zotavení v roce 2021 ovšem stojí za pozornost dynamika spotřeby v roce 2022 a na počátku roku 2023: v Česku jako v jediné z těchto zemí dochází k výraznému poklesu spotřeby, která se v 1. čtvrtletí roku 2023 nachází 9 procent pod před-pandemickou úrovní z roku 2019, a patrně jsme stále nedosáhli dna. Dramatický je kontrast zejména se Slovenskem, kde spotřeba již dva roky vytrvale roste a ke konci roku 2022 je o 7 procent vyšší než před pandemií.

Reálná konečná spotřeba domácností ve srovnání se 4. čtvrtletím roku 2019

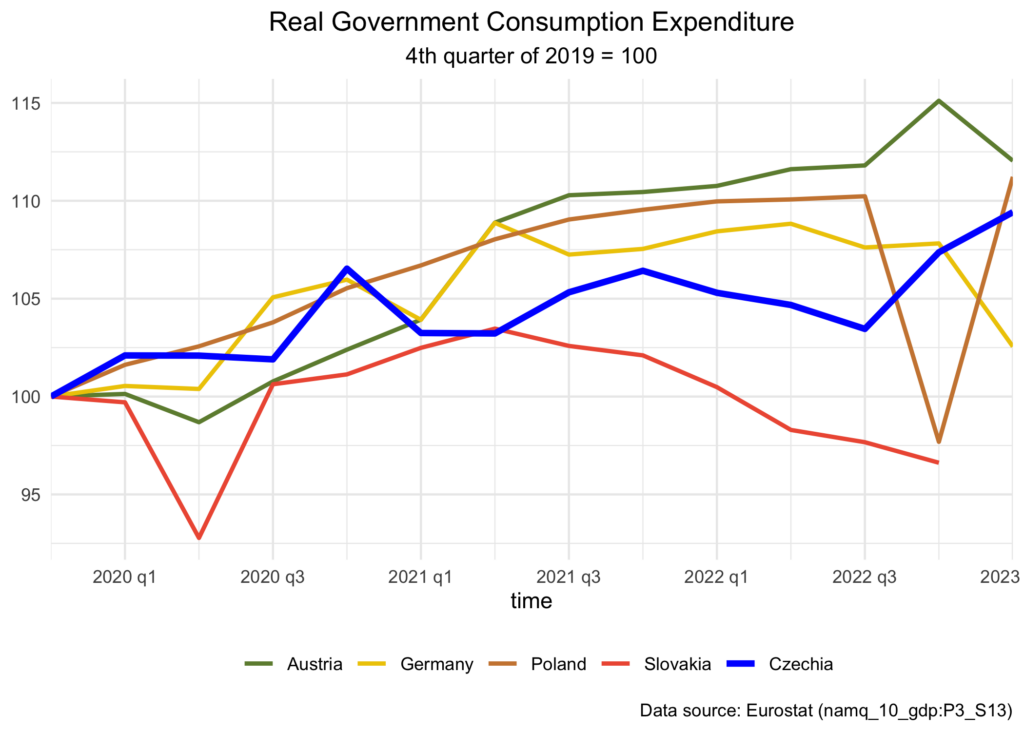

Spotřeba vlády mírně narostla během roku 2020 a 2021 a v následujících letech po mírném poklesu dochází opět k růstu od konce roku 2022 a nyní je spotřeba o téměř 10 procent výše než před pandemií. (Pro upřesnění: jedná se o reálný růst, tedy očištěný o inflaci, a jedná se pouze o vládní spotřebu, která nezahrnuje například transfery). S tím kontrastuje opět Slovensko, kde od roku 2021 vládní spotřeba výrazně klesá. Na druhé straně je Rakousko, kde je růst vládní spotřeby ve srovnání s obdobím před pandemií větší, na rozdíl od nás se ale nejedná o růst v posledních několika čtvrtletích. Rozebírat proč se dynamika spotřeby domácností tak výrazně liší je téma pro samostatný příspěvek, minimálně se ale nabízí hypotéza, že u nás růst vládní spotřeby v situaci, kdy navíc ekonomika víceméně stagnuje, vytlačoval spotřebu domácností (tzv. crowding out), zatímco na Slovensku naopak pokles vládní spotřeby uvolnil prostor k růstu spotřeby domácností.

Reálná spotřeba vlády ve srovnání se 4. čtvrtletím roku 2019

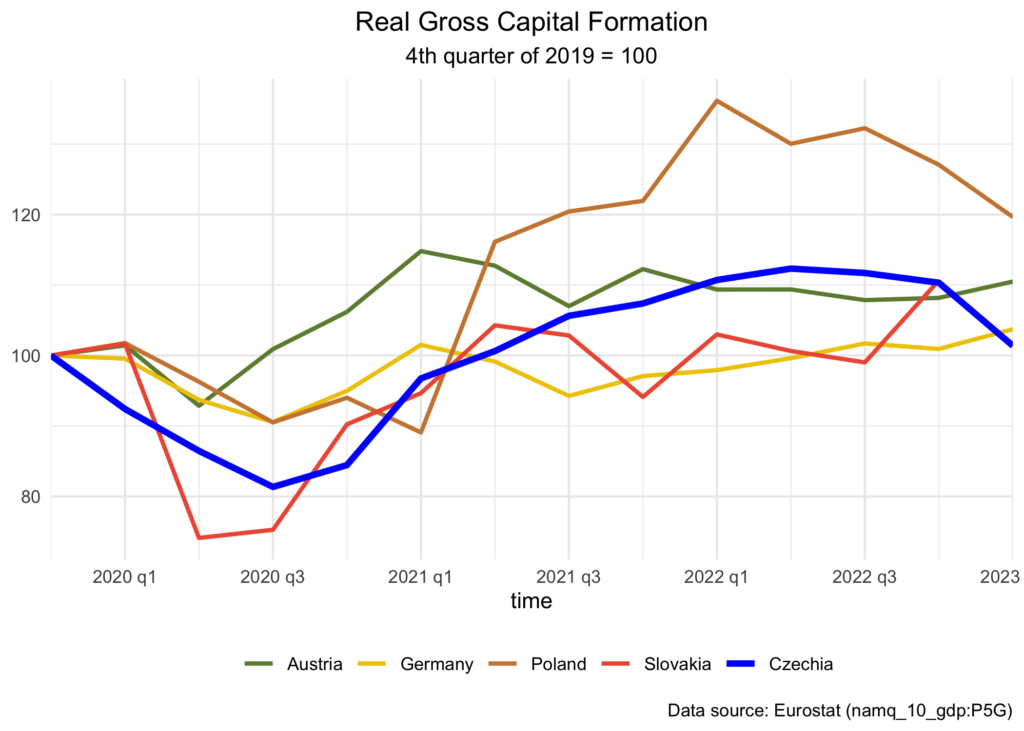

Nepříliš přesvědčivě vypadá i vývoj reálných investic (graf 4). Česko sice poměrně rychle předehnalo úroveň před pandemií a zaostávalo jasně pouze za Polskem, kde došlo v výraznému investičnímu boomu, jednalo se však pouze o krátkodobý vzestup. Posledních několik čtvrtletí se situace obrátila a dochází k opětovnému poklesu, přibližně zpět na úroveň před pandemií. S výjimkou Polska, které je ale na úplně jiné úrovni, jsme jedinou zemí, kde dochází k opětovnému poklesu.

Reálná tvorba hrubého kapitálu ve srovnání se 4. čtvrtletím roku 2019

Ve srovnání s okolními zeměmi tedy Česko přežilo dobu pandemickou a post-pandemickou s viditelně horšími následky. Zaostávání se týká celkového HDP, a to zejména jeho hlavního komponentu, spotřeby domácností. Oba ukazatele se stále nevrátily na úroveň před pandemií, přičemž setrvalý pokles spotřeby v posledních letech je poměrně unikátní záležitostí a odlišuje nás od okolních zemí.

Ve srovnání s obdobím bezprostředně před pandemií je tedy naše skóre následující: HDP a investice jsou přibližně na stejné úrovni, soukromá spotřeba minus 9 procent, vládní spotřeba plus 10 procent. Alarmující je ale i dynamika v posledních čtvrtletích. Česká republika je na prahu recese již několik čtvrtletí a situace v tuto chvíli nevypadá o mnoho optimističtěji než na podzim, spíše naopak.